В соответствии с п.2 ПБУ 10/99 расходы организации – это уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящих к уменьшению капитала.

В соответствии с п.1 ст.252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты (убытки), осуществленные (понесенные) налогоплательщиком.

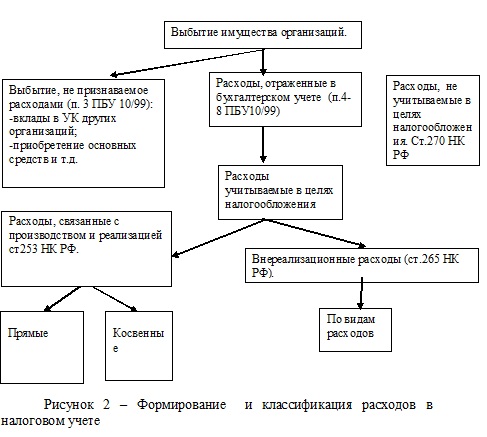

На рисунке 2 представлены порядок формирования расходов в налоговом учете и их классификация.

В соответствии с п.2 ст.252 Налогового кодекса РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на два типа:

1. Расходы, связанные с производством и реализацией;

2. Внереализационные расходы.

Для целей налогообложения расходы признаются с учетом следующих требований:

а) осуществление расходов. Уменьшение дохода на сумму произведенных расходов означает, что расходы должны выступать результатом конкретной операции (совокупности операций) налогоплательщика. Не допускается уменьшение дохода на сумму планируемых или прогнозируемых расходов, которые не нашли своего фактического или формального воплощения в деятельности организации. Расходами признаются только те затраты и убытки, которые реально осуществлены (понесены) налогоплательщиком;

б) обоснованность расходов.Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме;

в) документальное подтверждение расходов. Принцип документирования затрат – это принцип бухгалтерского учета. Однако и в целях налогообложения затраты, не подтвержденные документально, к расходам, учитываемым при определении налогооблагаемой прибыли, не относятся. Более того, в соответствующих статьях гл.25 Налогового Кодекса РФ рассмотрены вопросы специального налогового учета, одной из задач которого является обеспечение документирования затрат.

Так, в соответствии со ст.313 Налогового кодекса РФ налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов.

Подтверждением данных налогового учета являются:

— первичные учетные документы (включая справку бухгалтера);

— аналитические регистры налогового учета;

— расчет налоговой базы.

Рассмотрим более подробно виды расходов организации.

Группировка расходов на производство и реализацию включает в себя две классификации:

— по целевому назначению расходов;

— по экономическим элементам (или по экономическому содержанию).

Согласно п.1 ст.253 Налогового кодекса РФ в зависимости от целевого назначения расходы, связанные с производством и реализацией, подразделяются на следующие группы:

1) расходы, связанные с изготовлением (производством), хранением

и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

Подобная группировка расходов позволяет определить, где данные расходы произведены и с какой целью.

Группировка по экономическим элементам содержится в п.2 ст.253 Налогового кодекса РФ и включает в себя четыре основных элемента расходов:

— материальные расходы;

— расходы на оплату труда;

— суммы начисленной амортизация ;

— прочие расходы.

Каждая из этих групп объединяет однородные по экономическому содержанию затраты независимо от того, где они произведены и с какой целью. Они не могут быть разложены на составные части и рассчитываются независимо от того, где они произведены: в основном цехе, в заводоуправлении или на складе, и каково их производственное назначение. Например, в группу затраты на оплату труда включаются все соответствующие расходы (оплата труда производственным рабочим, обслуживающему персоналу, аппарату управления и т.д.).

Классификация затрат по экономическим элементам позволяет определить структуру расходов и удельный вес каждого элемента в общей сумме расходов.

Одним из основных элементов расходов предприятий на производство и реализацию продукции являются материальные расходы. В элементе «Материальные расходы» отражается стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг). Отметим, что, несмотря на то, что материальные расходы в целях налогообложения представляют собой самостоятельное понятие не всегда совпадающее как по величине, так и по составу с аналогичным понятием в бухгалтерском учете

В соответствии с п.1 ст.254 Налогового кодекса РФ к материальным расходам относятся следующие затраты:

1. На приобретение сырья и материалов, используемых в производ-

стве товаров (выполнении работ, оказании услуг) и образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг). Данный вид материалов в бухгалтерском учете учитываются, как правило, по статье «Основные материалы»;

2. На приобретение материалов, которые используются по следующим направлениям:

а) для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку).

б) на другие производственные и хозяйственные нужды. Например, на проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели;

3. На приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества;

4. На приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке в организации. Данные расходы учитываются по статье «Покупные полуфабрикаты и комплектующие»;

5. На приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самой организацией для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

6. На приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями организации;

7. Расходы, связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения (в том числе расходы, связанные с содержанием и эксплуатацией очистных сооружений, золоуловителей, фильтров и других природоохранных объектов и др.).

Определение стоимостной оценки товарно-материальных ценностей зависит от способа приобретения этих ценностей. Так, имущество может поступать от сторонних организаций либо изготавливаться самим налогоплательщиком.

В первом случае в соответствии с п.2 ст.254 Налогового кодекса РФ стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения. При этом не учитываются суммы налогов, подлежащих вычету либо включаемых в расходы в соответствии с Налоговым кодексом РФ. Это условие относится к так называемым «возмещаемым» налогам – налог на добавленную стоимость, акциз. Кроме того, в стоимость материальных расходов включаются комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей.

Во втором случае в соответствии с п.4 ст.254 Налогового кодекса РФ при использовании в качестве сырья, запасных частей, комплектующих, полуфабрикатов и иных материальных расходов продукции собственного производства оценка указанной продукции собственного производства производится исходя из оценки готовой продукции, в соответствии со ст.319 Налогового кодекса РФ. Аналогичный порядок применяется и в отношении результатов работ и услуг собственного производства.

В обоих случаях необходимо учитывать, что сумма материальных расходов текущего месяца уменьшается на стоимость остатков товарно-материальных ценностей, переданных в производство, но не использованных в производстве на конец месяца. Оценка таких товарно-материальных ценностей должна соответствовать их оценке при списании

Возвратные отходы.Пунктом 6 ст.254 Налогового кодекса РФ предусмотрено, что сумма материальных расходов уменьшается на стоимость возвратных отходов.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (пониженным выходом продукции) или вовсе не используемые по прямому назначению.

Возвратные отходы оцениваются в следующем порядке:

— по пониженной цене исходного материального ресурса (по цене возможного использования), если отходы могут быть использованы для основного производства, но с повышенными затратами (пониженным выходом готовой продукции), для нужд вспомогательного производства, изготовления предметов широкого потребления (товаров культурно-бытового назначения и хозяйственного обихода) или реализованы на сторону;

— по цене реализации материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного ресурса.

Согласно п.7 ст.254 Налогового Кодекса РФ для целей налогообложения к материальным расходам приравниваются:

1. Расходы на рекультивацию земель и иные природоохранные мероприятия, если иное не установлено ст.261 Налогового кодекса РФ.

2. Потери от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством Российской Федерации.

3. Технологические потери при производстве и (или) транспортировке.

4. Расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и

нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий.

В соответствии с п.8 ст.254 при определении величины материальных расходов при списании сырья и материалов в производство применяется один из следующих методов оценки указанного сырья и материалов:

метод оценки по стоимости единицы запасов;

метод оценки по средней стоимости;

метод оценки по стоимости первых по времени приобретений (ФИФО);

метод оценки по стоимости последних по времени приобретений (ЛИФО).

Следует отметить, что для целей налогообложения налогоплательщик может применить один из четырех возможных методов оценки по всем материальным запасам. В то же время в бухгалтерском учете предусмотрена возможность применения только трех методов (метод ЛИФО с 1.01.2008 г. не применяется). Еще одним требованием является то, что метод оценки должен быть закреплен в учетной политике в целях налогообложения.

Расходы на оплату труда. Расходы на оплату труда должны быть подтверждены документально и обоснованы Трудовым Кодексом РФ и (или) положениями действующих коллективного или трудовых договоров. При этом к расходам на оплату труда, учитываемым в составе расходов, связанных с производством и реализацией, учитываются затраты на оплату труда всех категорий работников организации независимо от сферы их деятельности.

В расходы налогоплательщика на оплату труда согласно статье 255 НК РФ включаются:

1. Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда.

2. Начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

3. Начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в много-

сменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ.

4. Стоимость бесплатно предоставляемых работникам в соответствии с законодательством РФ коммунальных услуг, питания и продуктов,

предоставляемого работникам налогоплательщика в соответствии с установленным законодательством РФ порядком бесплатного жилья.

5. Стоимость выдаваемых работникам бесплатно в соответствии с Правилами обеспечения работников специальной одеждой, специальной

обувью и другими средствами индивидуальной защиты предметов (включая форменную одежду, обмундирование), остающихся в личном постоянном пользовании .

6. Сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством РФ о труде.

7. Расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного трудовым законодательством РФ

8. Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством РФ.

9. Начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников организации

10. Единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством РФ.

11. Расходы на оплату труда, сохраняемую в соответствии с законодательством РФ на время учебных отпусков, предоставляемых работникам налогоплательщика.

12. Расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством РФ.

13. Расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством РФ.

14. Суммы платежей работодателей по договорам обязательного страхования, а также суммы платежей работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством РФ, на ведение соответствующих видов деятельности в РФ.

15. Расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет.

Отметим, что в составе расходов учитываются начисления работникам как в денежной так и в натуральной формах. Единый социальный налог при этом в составе расходов на оплату труда не учитывается, а относится к прочим расходам.